Contattami

+39 02 8294 2744

info@studiobellanti.com

Quanto pesano le Commissioni di Gestione dei Fondi?

Tanto, anche perché si cumulano con il tempo.

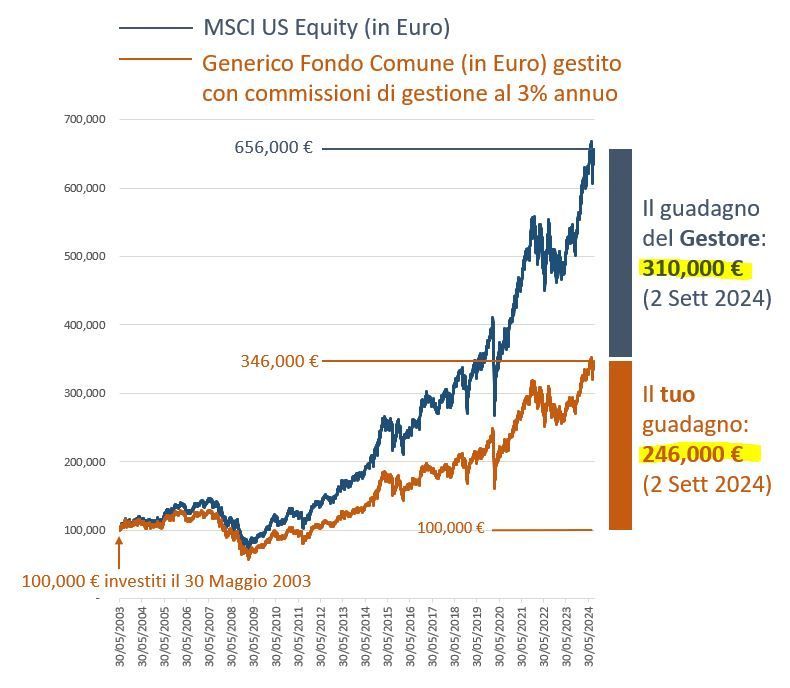

Il grafico seguente mostra l'ipotetico caso di un investitore che acquista un Fondo Comune, gestito, che utilizza come benchmark il MSCI US Equity, indice molto utilizzato per i fondi che investono sull'azionario americano.

L'investimento viene ipoteticamente effettuato il 30 Maggio 2003 e non viene mai smobilizzato. Le commissioni di gestione sono al 3% annuo applicate trimestralmente. Ipotizziamo che non vi siano altre commissioni applicate dall'intermediario e che il gestore riesca a performare sempre in linea con l'indice.

Il risultato finale credo non richieda particolari commenti: basti dire che in questo ipotetico esempio, il risparmiatore che nel Maggio 2003 avesse investito 100 mila Euro direttamente sull'Indice US Equity avrebbe visto il suo patrimonio crescere a 656 mila Euro a Settembre di 21 anni dopo*. Avendolo fatto investendo tramite un Fondo Comune di Azionario USA, quel patrimonio varrebbe ora 346 mila Euro: la differenza sarebbe stata di fatto assorbita dalle commissioni.

Credo che il risparmiatore possa aspirare ad una "spartizione" più equa del risultato totale, anche perché, se ci fosse stata una perdita, l'intermediario non vi parteciperebbe ma anzi continuerebbe a percepire la sua commissione, contribuendo ad aggravare il risultato finale negativo per il risparmiatore.

*Le performance passate non sono mai indicative dei possibili rendimenti futuri

“Non si potendo ottenere le cose grande senza qualche pericolo, si debbono le imprese accettare ogni volta che la speranza è maggiore che la paura.”

Francesco Guicciardini - Discorsi Politici (1512)

Federico Bellanti

P.I. 13303710969

Sede Operativa: via Montenapoleone 8, 20121 Milano

Sede Registrata: Via Luigi Manzotti 10, 20158 Milano

info@studiobellanti.com

tel.: +39 02 82942 744

Iscritto all'Albo OCF dei Consulenti Finanziari Autonomi (delib. 2520 del 10/07/2024)

Aderente all'Arbitro per le Controversie Finanziarie

Informazioni e Links Utili: