Contattami

+39 02 8294 2744

info@studiobellanti.com

Copertura del Rischio Valutario (FX):

Sviluppiamo una Strategia Ottimale per le Aziende Corporate

Come gestire il rischio valutario in un contesto di perenne incertezza: una guida per le tesorerie aziendali

10 Gennaio 2025

Nel corso del 2024 i mercati valutari hanno mostrato una volatilità insolitamente bassa: il 2025 ci fa presagire che qualcosa potrebbe cambiare, e anche in modo significativo.

Con politiche monetarie divergenti tra USA, Unione Europea e Cina, tassi di crescita del GDP incerti e dinamiche geopolitiche in costante evoluzione, i tesorieri aziendali devono affrontare un panorama FX per quanto possibile ancora più complesso del solito.

È possibile trovare il giusto equilibrio tra rischio, costi e opportunità in un contesto simile? Questo articolo esplora strumenti e approcci che possono aiutare i tesorieri a sviluppare una politica di copertura valutaria per quanto possibile ottimale—una politica che utilizza un approccio basato su dati (“data-driven”) per far fronte a tale incertezza e irrobustire la risposta di risk management.

Perché Concentrarsi sulla Gestione del Rischio Valutario Proprio Ora?

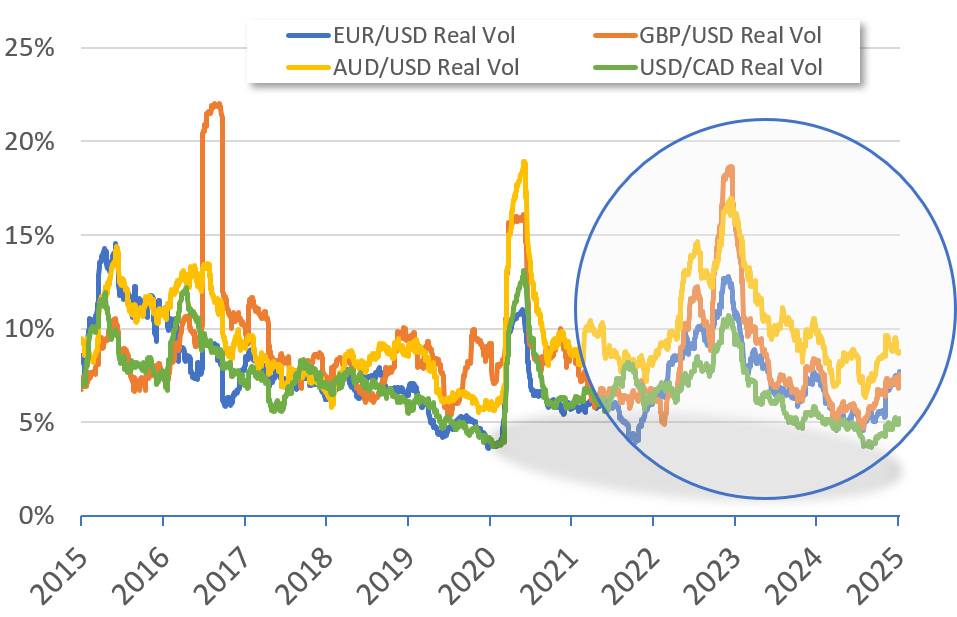

Negli ultimi 12 mesi, la volatilità valutaria è stata eccezionalmente bassa, in particolare tra le principali coppie di valute. Ad esempio, nel 2024 l’EUR/USD ha oscillato in un intervallo ristretto tra 1.0334 e 1.1214, rappresentando una deviazione di solo +/-4,1% rispetto al punto centrale dell’intervallo. Allo stesso modo, GBP/USD (1.2298-1.3436, +/-4,4%), USD/CAD (1.3228-1.4468, +/-4,3%) e USD/CNY (7.0109-7.2996, +/-2%) hanno mostrato movimenti piuttosto contenuti. Questi ranges risultano piuttosto contenuti se confrontati con la volatilità registrata nel corso dell’ultimo decennio, come si può facilmente osservare dal grafico qui sotto, grafico che illustra la volatilità realizzata (periodi trimestrali su base rolling) di quattro coppie di valute negli ultimi dieci anni.

Il grafico mostra l'andamento della volatilita' realizzata da quattro currency pairs negli ultimi dieci anni: si noti come il 2024 abbia registrato valori piuttosto bassi in raffronto al periodo considerato

Fonte: elaborazione dello Studio Bellanti

L'anno che verra'...

Al contrario, il 2025 si preannuncia come un anno di grande incertezza, con eventi che potrebbero incrinare questa relativa stabilità del mercato FX. Politiche monetarie divergenti tra Europa, Stati Uniti e Cina, tassi differenziali di crescita del GDP tra USA ed UE decisamente imprevedibili, nonché fattori geopolitici, inclusi possibili cambiamenti nelle politiche commerciali internazionali sotto la nuova amministrazione USA, rappresentano storicamente fattori di potenziale turbolenza valutaria. È in queste circostanze che si apprezza il valore di una solida strategia di gestione del rischio FX.

Man mano che questi fattori si manifestano, il ruolo del Tesoriere Aziendale nella gestione del rischio valutario diventerà ancora più cruciale. La possibilità di sostanziali fluttuazioni valutarie richiede alle aziende di essere pronte a rispondere con precisione e agilità. Abbiamo però un potenziale alleato forte al nostro fianco: la maggiore fruibilità di strumenti statistici avanzati e la crescente disponibilità di dati sono il mix ideale che può fornire inputs di grande valore al Tesoriere aziendale. Questo articolo esplora proprio questo approccio e illustra come i tesorieri possano accrescere l’efficacia della loro attività di risk management, allo stesso tempo riducendo il tempo dedicato all’analisi sottostante.

Il Rapporto di Copertura (“Hedge Ratio”): Quanto Coprire?

Decidere il livello di copertura dell’esposizione FX di un’azienda è in genere la prima domanda in ordine di importanza. Ovviamente questo implica possedere adeguata visibilità sia sull’esposizione “lorda” dell’azienda (tute le posizioni lunghe e corte) e sia sull’esposizione netta (la differenza tra ricavi e costi FX, per valuta). E talvolta ci si mette di mezzo anche l’incertezza relativa al fatto che in fase di budgetting tali valori futuri potrebbero essere semplicemente stimati, con la conseguente necessità di calibrare le coperture FX sulla base della storia passata.

Superare l'Approccio "Copri un Po' di Meno"

Un approccio comune consiste nel coprire leggermente meno rispetto all'esposizione prevista per mitigare il rischio di over-hedging. E’ un approccio pratico e ragionevole.

Tuttavia forse si può fare di meglio, considerando:

- Variabilità Attesa delle Esposizioni Realizzate: Utilizzare dati storici per stimare possibili intervalli di esposizioni future.

- Correlazioni Valutarie: Riconoscere che i rischi valutari talvolta si compensano, o comunque hanno qualche effetto di “offset” tra diverse valute, tale per cui il rischio complessivo per l'azienda è normalmente inferiore alla somma dei singoli rischi isolatamente considerati.

- Costo degli Strumenti di Copertura: Tenere conto dei costi di strumenti come forward e opzioni, per valutare l’opportunità o meno di accrescere il rapporto di copertura.

- Frontiera Efficiente delle Alternative di copertura: Valutare combinazioni alternative di rapporti di copertura per bilanciare rischio, costi di hedging e opportunità di seguire il mercato quando si muove nella direzione favorevole.

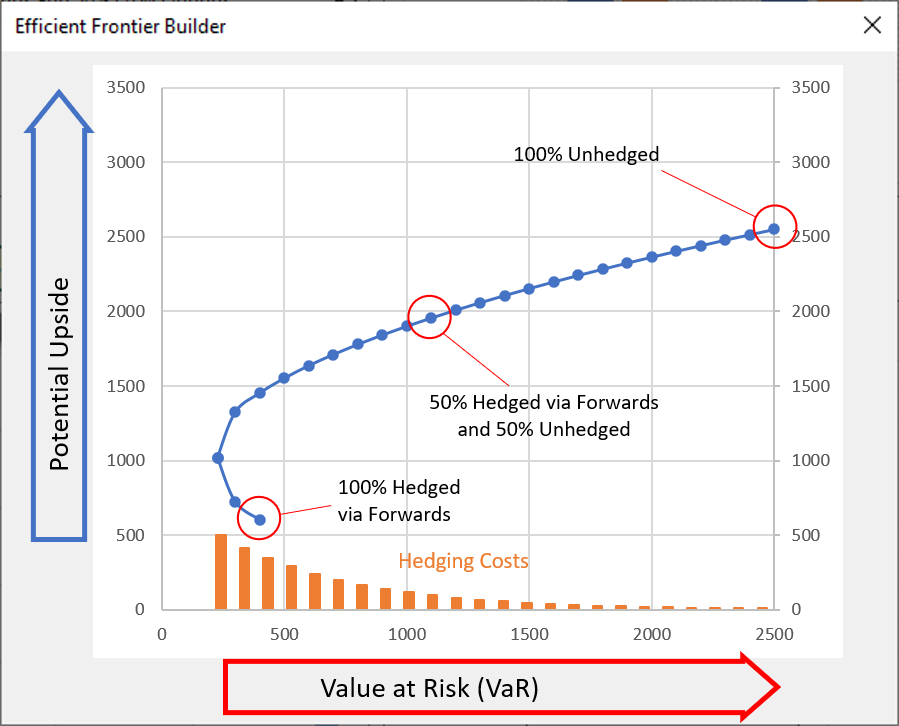

Analizziamo un Modello Super-Semplificato

Il grafico sottostante rappresenta un esempio di analisi condotta su un'ipotetica azienda con diverse esposizioni FX. In questo esempio, il modello ha identificato circa 20 diversi rapporti di copertura utilizzando esclusivamente FX Forward in diverse proporzioni, e per ciascuno mostra il contributo alla riduzione del rischio (in termine di Value-at-Risk residuale), i costi di copertura e il potenziale di beneficio in caso di movimenti favorevoli dei prezzi FX nel periodo considerato.

Il grafico mostra il trade-off che esiste tra la riduzione del rischio e la partecipazione a movimenti favorevoli dei prezzi di mercato FX. Si noti che si tratta di un puro esempio teorico

Fonte: elaborazione dello Studio Bellanti

Come è lecito attendersi, la copertura al 100% tramite FX Forwards elimina qualsiasi variabilità nel risultato finale, ma impedisce all'azienda di beneficiare di un'evoluzione favorevole dei prezzi di mercato. Inoltre, in questo esempio, questa è l'alternativa che comporta i maggiori costi di copertura. Riducendo il rapporto di copertura, come atteso, il VaR residuo aumenta, così come il potenziale upside nei casi di mercato favorevole.

Costruiamo qualcosa di piu' avanzato

L'approccio descritto aiuta il tesoriere a visualizzare il trade-off tra rischio e potenziale upside. Da un lato strategie molto prudenziali minimizzano il rischio, ma al contempo impediscono di trarre vantaggio da un mercato a noi favorevole. Dall'altro lato, strategie più dinamiche consentono di beneficiare di movimenti di mercato favorevoli, ma lasciano scoperta una parte più o meno significativa di rischio di risultati negativi. Analizzando costi, impatto degli strumenti di copertura e correlazioni valutarie, i tesorieri possono identificare il mix maggiormente compatibile con gli obiettivi aziendali.

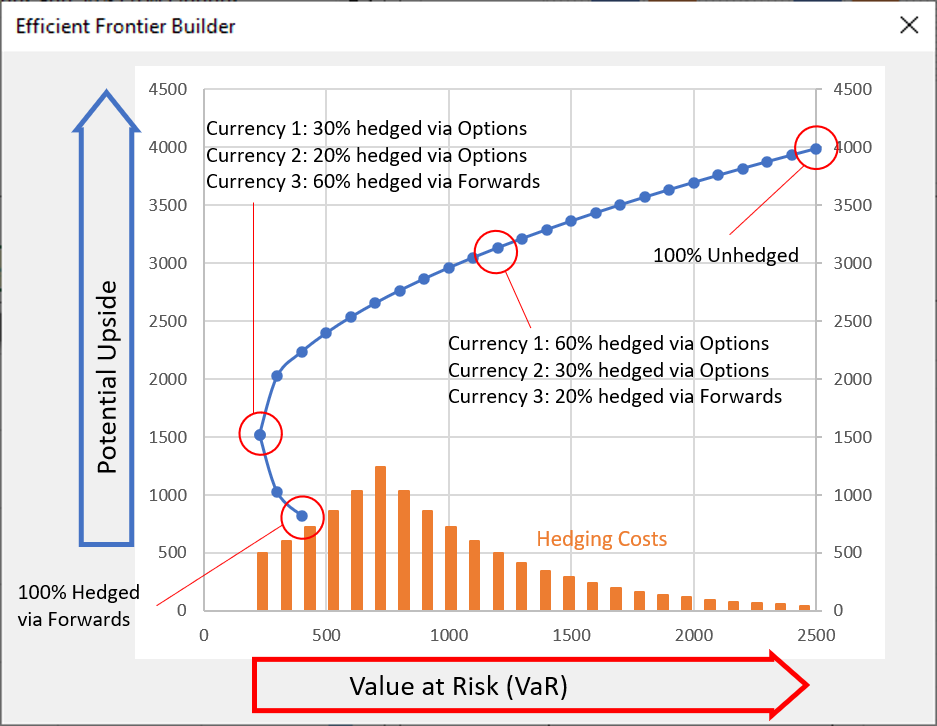

In un modello più avanzato, la frontiera efficiente incorpora combinazioni di FX Forward e opzioni (o strategie basate su opzioni) per ciascuna delle valute che compongono l’insieme delle esposizioni FX. Anche in questo caso, questo approccio consente di visualizzare quelle strategie che offrono l’opportunità del maggiore upside potenziale per ciascun determinato livello di rischio residuo (VaR residuale)

Anche in questo caso, il grafico mostra il trade-off che esiste tra la riduzione del rischio e la partecipazione a movimenti favorevoli dei prezzi di mercato FX: la differenza sta nella maggiore disponibilita' di strumenti di copertura.

Si noti che si tratta di un puro esempio teorico

Fonte: elaborazione dello Studio Bellanti

E se invece ci concentrassimo sui Costi di Copertura?

Concentrarsi sulla massimizzazione dei guadagni potenziali per ogni determinato livello di rischio residuo può essere rilevante quando l'azienda cerca di sfruttare i cambiamenti favorevoli dei prezzi FX di mercato per difendere la propria redditività o rafforzare la propria posizione competitiva.

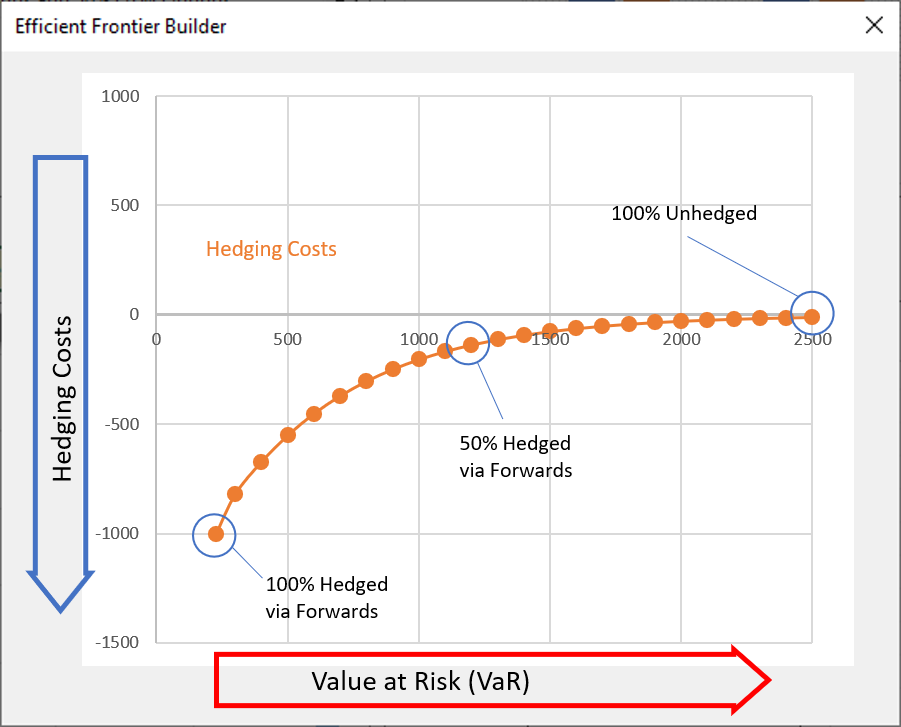

Possono tuttavia esserci altre priorità: il Tesoriere Aziendale potrebbe volersi concentrare sugli hedging costs, e andare a determinare il livello più basso possibile di costi complessivi per ciascun quantum di riduzione del rischio residuo nel proprio portafoglio di esposizioni FX. Il modello consente di visualizzare agevolmente anche questo risultato, seguendo lo stesso approccio e impostando gli Hedging Costs come variabile obiettivo.

Nel grafico qui sotto, il modello mostra il costo più basso (in termini hedging costs complessivi) necessario per raggiungere ogni dato livello di riduzione del rischio (o Value-at-Risk residuo).

In questo caso, il grafico mostra il trade-off che esiste tra la riduzione del rischio e i costi di hedging:

Si noti che si tratta di un puro esempio teorico

Fonte: elaborazione dello Studio Bellanti

Implementazione Pratica: Un Approccio Olistico

Sviluppare una strategia efficace di copertura FX richiede la collaborazione tra team. I passaggi fondamentali includono:

- Raccolta Dati: Raccogliere dati storici e prevedere le esposizioni future.

- Sviluppo del Modello: Creare strumenti che consentano di quantificare il rischio FX sulla base di assunzioni realistiche.

- Generazione della Frontiera Efficiente: Utilizzare tecniche avanzate statistiche, matematiche e di programmazione per costruire una frontiera efficiente delle alternative disponibili. Questo processo comporta l’analisi dei dati storici sulle esposizioni, l’identificazione delle correlazioni tra valute e il calcolo dei possibili risultati per varie combinazioni di copertura. La frontiera risultante rappresenta visivamente le strategie ottimali per bilanciare rischio residuo, costi di copertura e guadagni potenziali.

Sebbene, a mia conoscenza, non esista uno strumento universale per fare tutto questo, abbiamo sviluppato un modello proprietario adattabile alle esigenze specifiche delle aziende corporate. Questo modello è particolarmente prezioso per le aziende che gestiscono esposizioni FX multiple. Adattandosi alle caratteristiche uniche di ciascun business, riusciamo a fornire input quantitativi utili a supporto delle decisioni di hedging.

“Non si potendo ottenere le cose grande senza qualche pericolo, si debbono le imprese accettare ogni volta che la speranza è maggiore che la paura.”

Francesco Guicciardini - Discorsi Politici (1512)

Federico Bellanti

P.I. 13303710969

Sede Operativa: via Montenapoleone 8, 20121 Milano

Sede Registrata: Via Luigi Manzotti 10, 20158 Milano

info@studiobellanti.com

tel.: +39 02 82942 744

Iscritto all'Albo OCF dei Consulenti Finanziari Autonomi (delib. 2520 del 10/07/2024)

Aderente all'Arbitro per le Controversie Finanziarie

Informazioni e Links Utili: